作者:Stephen Young

的2016财年库存管理和管理计划(SSMP)于3月发布,是美国国家核安全局(NNSA)每年发布的一系列报告中的最新一份。NNSA是一个半独立的机构,负责监督美国核弹头的生产和维护,以及这些活动所需的基础设施。

(来源:tzunghaor)

报告更新了美国武器库未来的“3+2”计划,包括将美国武器库中核弹头的种类从目前的7种减少到5种:3种“可互操作”的弹道导弹弹头,用于陆基和潜基弹道导弹,2种空投武器(重力炸弹和巡航导弹弹头)。因此被命名为“3+2”,尽管美国核安全管理局指出,实际上只有核爆炸包(即爆炸的裂变材料)是可互操作的;许多非核部件将是不同的陆基和潜艇版本。

因此,称该计划为“6+2”可能更合适。

2014财年成本估算

关于“3+2计划”最有趣的故事之一是,这种维持核储备的新方法将付出多大代价。当这个计划在FY14 SSMP在美国,它并没有被描述为省钱。重点是通过通用部件减少弹头类型的总数,并减少储备弹头的大小(以备不测)。

事实上,3+2计划的成本估计相当高,大约在最初的25年里投资了600亿美元(以当时的美元计算).鉴于更新W76弹头(库存中最常见的弹头)的成本仅为40亿美元左右,这一成本让许多外部专家——包括一些政府官员——对这个新项目的可承受性产生了真正的担忧。

2015财年成本估算

在FY15 SSMP之后,NNSA的故事情节发生了很大变化,该机构表示,“3+2战略通过降低LEP(寿命延长计划)成本,降低了NNSA的长期总成本。”它声称这是基于与11财年SSMP中提出的较早计划的比较,该计划要求仅在现有弹头上进行lep,而不是建造新的可互操作弹头。

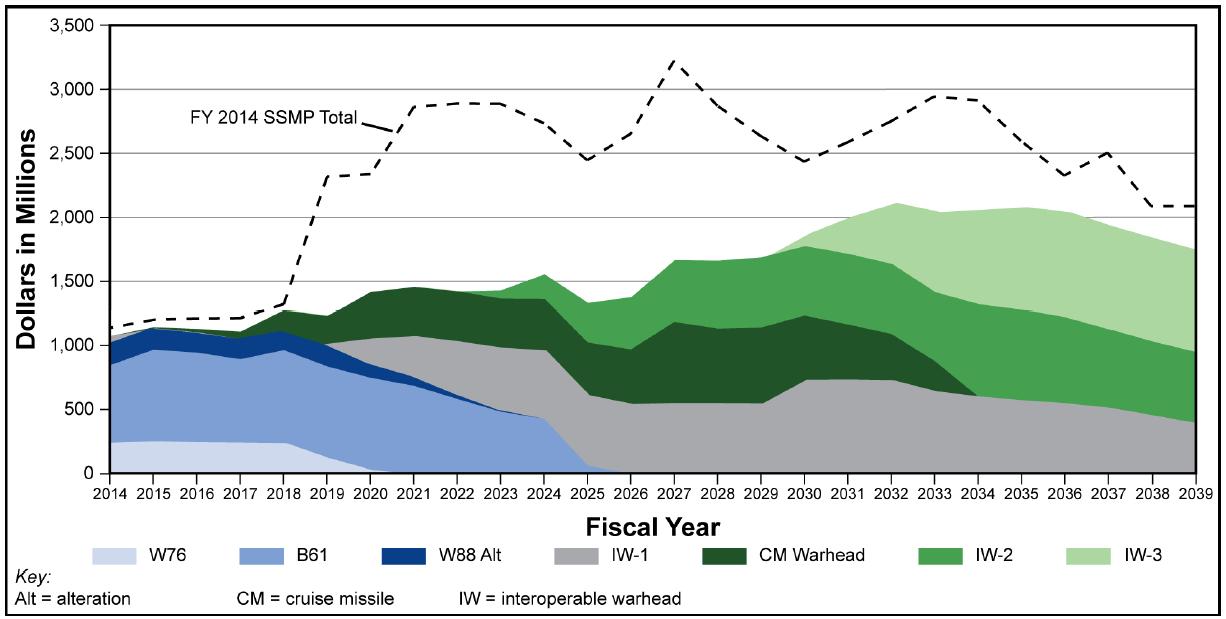

与此同时,NNSA为3+2计划提供了新的成本估算,其成本大幅低于14财年SSMP中给出的成本,如下图所示,该图表来自下面的15财年SSMP。

2014财年与2015财年ssmp的LEP成本估算比较(来源:FY15 SSMP,图8-21。金额(以当年美元计)

令人惊讶的是,这些减少的费用似乎并没有在计划的活动中大幅度削减;在许多情况下,项目实际上增加了复杂性,同时仍然降低了预计成本——可互操作的弹头项目就是这种现象的一个主要例子。

为了解释较低的估计,NNSA只是发表了一份温和的声明,指出“2014财年和2015财年估计之间的主要差异是调整了巡航导弹和互操作弹头的时间,将升级因子从2014财年SSMP估计中使用的3.4%调整为omb推荐的水平(2.11%),以及改进了未来寿命延长的成本模型。”

由于我们可以通过比较以当年美元计算的成本估算来解释时间的变化和不同的升级因素,剩余的差异一定是由于成本模型的差异造成的,而且似乎这些未指明的“成本模型中的改进”实际上解释了大部分的变化。但目前尚不清楚这将如何导致成本估算大幅下降。

2016财年成本估算

然而,在2016财年的SSMP中,核安全管理局的故事线再次发生变化。这份最新的报告没有提到降低成本是3+2的好处。相反,它指出,“在全面实施后,3+2战略将减少武器类型的数量,减少部署库存中的武器数量,简化维护要求,并减少保留的武器数量,以防止技术故障。”

为了与“3+2”的长期成本削减主张保持一致,2016财年SSMP对构成“3+2”的lep和新弹头项目的预算估计显示,总体上比2015财年SSMP的估计有所增加。

SSMP指出,互操作弹头(IWs)的成本估计已经增加,部分原因是空军和海军决定为这些武器使用不同的武装和引信机制。

2016财年的SSMP还使用了一种新的成本估算方法,NNSA认为这种方法更加准确。NNSA指出,成本评估的一个不同之处在于,2016财年SSMP包括“来自国家实验室和核武器生产设施的广泛和高度整合的主题专家团队”的投入,这增加了对单个lep和新弹头项目的更多技术专业知识,以帮助更准确地了解项目可能面临的复杂性程度,以及不确定性。

根据这种方法,2016财年SSMP显示,寿命延长项目的预计成本高于15财年的估计,但在大多数情况下仍低于14财年SSMP的预测。

2015财年战略支持计划估计,完成构成“3+2”计划的所有项目的总成本为610亿美元至750亿美元(按当年美元计算)。(尽管2014财年SSMP中“3+2”计划的估计成本总计约600亿美元,但这仅包括14财年至38财年之间的成本,而不包括项目的整个生命周期,在某些情况下,这些项目计划在38财年之后延长10年或更长时间。)2016财年SSMP估计总成本为660亿美元至950亿美元(按当时美元计算),较2015财年的估计大幅上升。

然而,用不变的美元来比较预算数字更有用。14财年的SSMP没有提供这些数据,但15和16财年的计划提供了这些数据。以下是15财年美元的数字(请注意,14财年和15财年美元是等价的,因为通货膨胀率一直很低)。

这一预计成本的增加,加上NNSA计划在本世纪20年代同时实施多弹头项目的事实,给该机构带来了严重的预算问题。SSMP本身也承认这一点,并温和地指出“目前批准的库存工作的成本估算,由核武器委员会建议并经政府通过,以及估计的基础设施现代化工作,超过了2020财年之后几年武器活动账户的预计预算资源。”这个问题如何解决仍是一个悬而未决的问题。

同样值得注意的是,这些项目中有许多尚未开始,即使它们按计划进行,也将在未来几十年里继续进行,因此这些估计存在很大的不确定性。但考虑到NNSA项目的历史经验,可以肯定的是,这一趋势不会下降。