一个版本这篇文章首次发表于2019年1月4日,在Utility Dive的意见部分。

电力行业充斥着这样的术语区块链而且托管容量分析.虽然该行业在未来一年肯定会听到更多关于这些话题的消息,但2019年的应用可能会被孤立到几个州。

该行业正在经历变革,我们可以预期一些更大的全国性趋势将显现出来。从资源结构的变化到联邦政府的改革,以下是2019年值得关注的六大电力趋势:

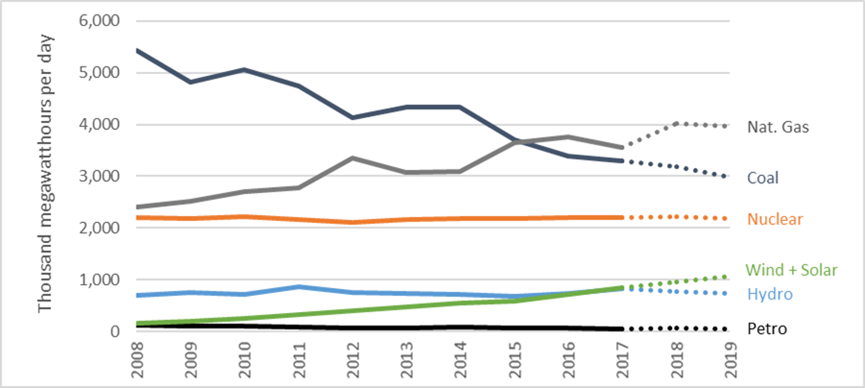

1.煤炭价格持续下跌:

煤炭长达十年的衰落将在2019年继续。4千兆瓦(GW)已经承诺退休了行业分析师预测这将在2019年底实现。

但煤炭退役只占煤炭消费量同比减少的一部分。

运营电厂的发电量减少将是消费量减少的主要驱动力。更多的燃煤电厂将接踵而至最近的趋势转向季节性经营,因为全年经营并不经济。那些确实全年运行的将在较低的水平上运行,除非出现类似极地涡旋的事件。

2.可再生能源保持势头:

2019年,有超过15吉瓦的公用事业规模的风能和太阳能试图投入运营。如果联邦税收抵免成为永久性的在美国,这将在一定程度上缓解2019年建成的压力。但无论如何,可再生能源应该能够做到重夺冠军作为新增产能的头号来源。

尽管有关税,但该行业还应该预计一些项目将以创纪录的低价进入。2019年,美国还将连续第4年安装第100吉瓦的风能开发商能达到10gw太阳能装置(包括住宅、商业和公用事业规模)。

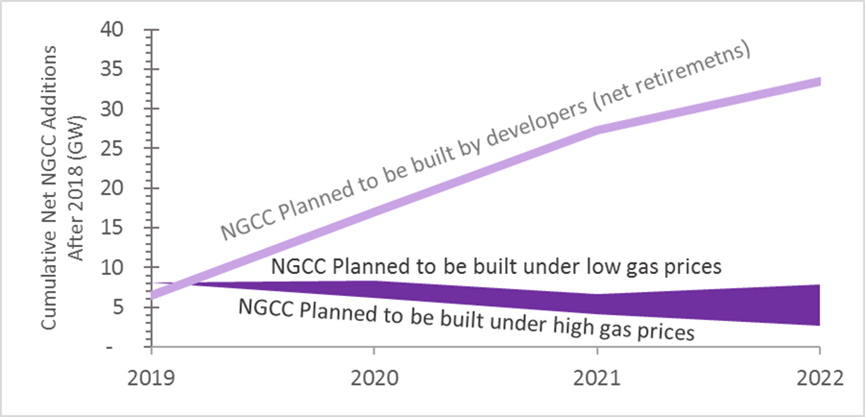

3.过度建设的热潮助长了天然气:

当谈到天然气时,公用事业行业是如此重复过去的错误,忽略了环境成本此外,缺乏公众对天然气发电的支持(除非你算在内)花钱请配角).

2019年,我们将看到过度建设的趋势继续下去过分相信在气体。

EIA跟踪开发商建设新的天然气联合循环(NGCC)项目的计划;另外,它还根据经济模型预测需要多少。对比这两组数据集可以发现,公用事业行业正在蓄势待发的NGCC容量是所需容量的三倍。天然气工厂和基础设施的过度建设可能导致过剩1000亿美元的搁浅资产,这将被收回的背部纳税人或投资者。

4.焦点存储:

2018年是存储头条的一年,尤其是在存储记录方面低价格的存储。大量的分析表明,效用规模储存可以取代天然气峰值.

无论是单独使用还是与其他资源搭配使用,存储都引起了监管机构和资源规划者的兴趣。预计精明的公用事业公司会宣布更多新的存储项目。

然而,如果公用事业不开始认识到全值堆栈存储,那么存储空间将很难达到它的潜力.幸运的是,存储得到了两党的支持,为州和/或联邦立法在这个地区。

5.所有的资源计划:

2019年,至少有30个州将至少有一个电力公用事业公司制定资源计划(包括对已经提交的计划预计将做出裁决的州)。

值得关注的州包括明尼苏达州(Xcel刚刚承诺进军明尼苏达州)100%无碳能源到2050年),弗吉尼亚州(在那里委员会拒绝了2018年的IRP并命令公用事业公司提交一份更好的计划)和密西西比州(该委员会正在敲定新规则,可能会促成今年新一轮的公用事业资源计划)。

预计这些分析将表明,许多燃煤电厂并不经济,并将重点放在如何经济上公用事业应取代煤炭.

6.新的FERC面临同样的热门话题:

2018年FERC讨论的许多最有争议的话题都没有解决,我们可以预计这些问题将延续到2019年。

燃料安全,弹性,存储、管道、PURPA,容量市场改革能源市场改革,以及联邦政府的救助,可能会在2019年出现在该机构面前。

值得注意的是,FERC可能会有一个(或两个)新面孔:LaFleur专员的任期将于2019年结束麦金太尔局长最近去世了在美国,该机构的结构调整是不可避免的。随着麦克纳米委员最近的确认,整个行业都在关注一个不断变化的委员会如何处理行业最热门的话题。